Conţinut

Introducând codul de securitate al cărții de credit - numit și codul CVC2, CVV2, CID2 sau CID - un hoț va avea tot ce aveți nevoie pentru a vă arunca limita la achizițiile online. Codul CVV2 este unul dintre multele protecții împotriva hoților de cărți de credit, deci nu-l raportați pentru nimic. Atunci când este posibil, evitați situațiile care necesită utilizarea acestuia.

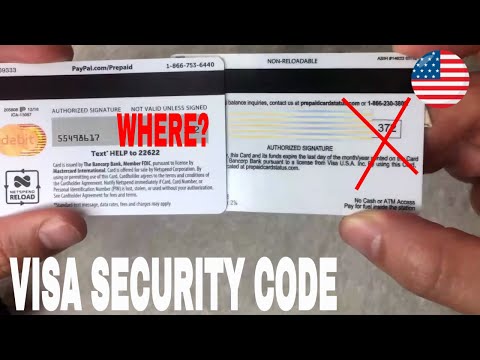

Funcția CVV2

Nu dați codul dvs. de securitate nimănui care vă solicită, deoarece este folosit de companiile cărților de credit pentru a împiedica utilizatorii să utilizeze cardul dvs. fără a avea în realitate acest lucru. În plus, în posesia sa, un hoț are nevoie doar de numărul cardului și de data expirării pentru a efectua achiziții online și prin telefon.

Când poate fi necesar să-l utilizați

Puteți introduce codul de siguranță în siguranță atunci când faceți o achiziție de la o companie reputațională. În cazul în care compania nu este demnă de încredere, încercați să evitați tranzacțiile prin mijloace electronice. De exemplu, în loc să comandați alimente prin telefon, mergeți personal la restaurant.

Efecte potențiale

Cei care raportează codul de securitate al cardului de credit, permițând hoțului să facă o achiziție frauduloasă, sunt responsabili de până la 100 USD. Cardurile de debit sunt chiar mai riscante, deci experții sugerează utilizarea cardurilor de credit în majoritatea tranzacții. Răspunderea de până la R $ 100 se aplică numai în cazul în care se constată existența unei fraude în termen de două zile lucrătoare, după care titularul de card poate fi ținut răspunzător pentru o sumă de până la R $ 1000.

sfat

Păstrați confidențialitatea tuturor informațiilor despre cartea dvs. de credit, cu excepția cazului în care este esențială finalizarea unei tranzacții. Verificarea frecventă a cărții dvs. de credit - săptămânal sau zilnic - reprezintă o altă modalitate de a vă proteja de fraudă. În cazul în care taxa frauduloasă nu este contestată în termen de 60 de zile de la data la care aceasta apare în declarație, legea nu garantează niciun tip de protecție.