Conţinut

FIFO și LIFO sunt două metode comune utilizate pentru a contabiliza costurile de inventar ale unei companii.FIFO, care înseamnă „primul care intră, primul care pleacă”, este o metodă care bazează costurile pe presupunerea că primele articole cumpărate au fost primele articole vândute. LIFO, care înseamnă „ultima intrare, prima ieșire”, este o metodă care presupune că ultimele articole cumpărate au fost primele articole vândute. Companiile monitorizează stocul periodic sau permanent. Un sistem de inventar periodic nu păstrează un număr total de inventariere disponibile, ci se bazează pe un număr de inventar fizic pentru a ajunge la totaluri. Un sistem permanent, pe de altă parte, controlează nivelurile de inventar în orice moment.

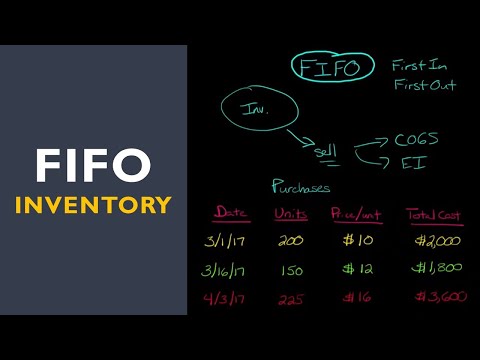

Calculând FIFO

Pasul 1

Descărcați o listă de inventar care afișează descrierile produselor și costurile pentru articolele vândute de companie. Multe programe de contabilitate oferă liste ca acestea, care arată achiziții pentru fiecare articol, inclusiv cantități și costuri. Programul va putea lista achizițiile în ordinea datei.

Pasul 2

Introduceți un număr de inventar fizic pentru a determina cantitatea de produse vândute. Totalul articolelor cumpărate minus cantitatea disponibilă va determina câte articole au fost vândute.

Pasul 3

Înmulțiți costul articolelor vândute în ordine de la cele mai vechi la cele mai noi. De exemplu, o companie a făcut două achiziții ale aceluiași produs. Prima comandă a totalizat 100 de unități la 20,00 R $ fiecare. Al doilea a fost pentru 80 de unități la 22,00 R $ fiecare. Dacă compania a vândut 120 de articole, înmulțiți 100 de unități cu R $ 20,00 și încă 20 de unități de 22 R $. Acest lucru este echivalent cu R $ 2000,00 plus R $ 440,00, rezultând R $ 2440,00. Acest număr reprezintă cantitatea vândută la cost.

Pasul 4

Determinați valoarea stocului rămas. 60 de unități rămân la 22,00 R $ fiecare, astfel încât valoarea stocului rămas este de 1320,00 R $.

Calculul LIFO

Pasul 1

Descărcați aceeași listă de inventar utilizând programul de contabilitate computerizat. Această listă va afișa toate achizițiile, datele și costurile.

Pasul 2

Calculați câte articole au fost vândute luând un număr fizic de inventar. Numărul de articole cumpărate minus numărul de articole disponibile determină câte au fost vândute.

Pasul 3

Înmulțiți costurile articolelor vândute în ordinea comenzilor noi chiar și pe cele mai vechi. Din exemplul de mai sus, folosind metoda LIFO, înmulțiți 80 de unități de 22,00 R $ (a doua achiziție) și 40 de unități cu 20,00 R $ (prima achiziție). Suma totală este de R $ 1760,00 plus R $ 80,00 sau R $ 2560,00. Această sumă reprezintă cantitatea de inventar vândută la cost.

Pasul 4

Calculați valoarea rămasă a stocului disponibil. Celelalte 60 de unități disponibile au fost de la prima achiziție. Înmulțiți 60 cu R $ 20,00, care totalizează R $ 1200,00, care reprezintă costul stocului rămas.